摘要

前总统特朗普将再度入主白宫,开展四年的任期,共和党亦重夺参议院控制权,甚至是众议院 — 「共和党全面大胜」(red sweep)是最有可能出现的结果。由于投资者认为特朗普很大机会兑现竞选政纲,金融市场已随即作出反应 — 备受追捧的「特朗普交易」得以延续,推动债券收益率、美元及股票期货上升[1]。

[1]于2024年11月6日最终定稿。

我们预计将会有什么政策及影响?

我们认为新总统或会优先考虑关税及移民政策多于减税,因为这些措施可透过行政命令执行,毋须经国会批准。政策执行次序对评估增长及通胀影响甚为关键。关税将对经济产生负面的供应冲击,并增加滞胀风险 — 程度将取决于最终关税水平。

Monica Defend

关税及移民议题可能是特朗普的首要任务。特朗普政策将会对通胀造成最大影响,令联储局进退维谷。

对全球各市场的影响

特朗普政策对经济的影响将取决于执行政策的规模和次序。

加征关税和收紧移民政策(包括随着时间过去,政府可能把无证移民驱逐出境)造成负面的供应冲击,不仅削弱经济增长,同时会导致通胀升温,令经济可能出现滞胀。问题在于特朗普会否即时落实所有措施:增加中国产品关税60%,其他产品关税则上调10%至20%,并把估计多达1,300万名无证移民中的100万人驱逐出境?对经济及市场来说,如果特朗普全面及仓猝推出这些政策,将会带来「震撼」疗法的效果。

相反,特朗普的财政方案将短期利好增长和通胀。然而,随着时间过去,市场或会质疑美国能否持续承担巨额债务。

對環球經濟而言,新任總統具最影響力的政策就是開徵關稅。特朗普在大選期間提出的關稅規模及廣度均遠超2018年和2019年所執行的措施,而且影響更深遠。鑑於貿易夥伴可能採取報復行動,貿易戰2.0的破壞力可能高於貿易戰1.0。

我們的分析顯示,美國全面徵收10%的關稅,加上受影響國家採取報復性措施的風險,將令整體情況惡化。此舉可能令美國與歐洲的經濟和政治關係緊張,削弱跨大西洋將來的合作關係。

中国将最受关税影响。然而,中国政府可以透过谈判、外汇贬值、贸易绕道及刺激措施来缓和影响。

除中国外,其他亚洲小型开放经济体(例如台湾、韩国、新加坡及马来西亚)亦会受到拖累,因为:1)美国向它们的产品征收关税;2)中国需求转弱;以及3)环球不确定因素升温,令商业投资受压。然而,美国放宽监管政策有望利好科技业,从而减低负面影响。以本土市场为主的大型经济体则较不受影响,例如印度和印尼。在评估全面影响时,我们亦须考虑环球贸易路线和供应链重新定位如何有利墨西哥、印度和东南亚等国家。

特朗普当选或会推动欧洲成员国加强国防方面的合作,并有机会推进《德拉吉报告》(Draghi report) 的建议。欧元区的短期经济前景似乎更不明朗,尤其是在美国加征关税及欧盟采取报复措施下。然而,特朗普展开第二个任期,可能间接带来一些长期优势,并触发这个一般对冲击作出反应的地区进行经济转型。贸易绕道可能有助缓和关税影响。欧洲方面,由出口带动的德国经济将最受关税影响。

特朗普当选或会推动欧洲加强国防方面的合作,并有机会推进《德拉吉报告》的建议。

对投资者有什么启示?

特朗普政策对通胀的影响将为固定收益投资带来风险,而市场对美国财政可持续性的忧虑或会增加。目前的利率水平已经反映通胀前景转趋不利。然而,政策执行次序及其对经济的影响缺乏透明度,因此难以过度依赖存续期。尽管如此,基于联储局的立场,预计收益率曲线将温和走斜。市场预期通胀上升及联储局立场转趋强硬,将在短期利好美元表现。不过,鉴于本已堪忧的美国财政可能进一步恶化,这股趋势能否延续目前仍然未明。

特朗普情境有利股市进一步轮换。环球方面,美国受惠于政府可能减税。特朗普的政策具多重特性,可能对美国股市的个别行业造成较大影响,但是整体指数受到的影响未必如此明显。

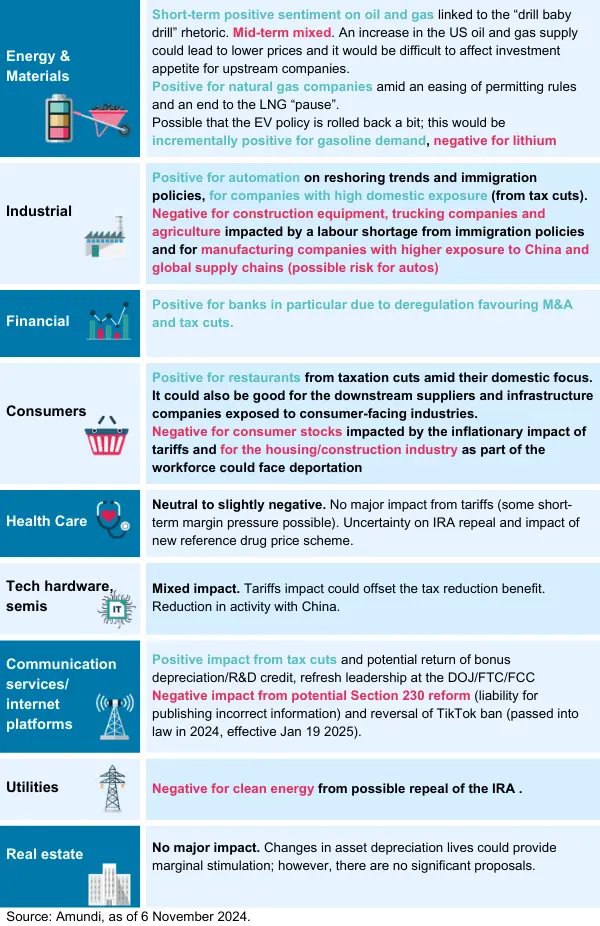

特朗普勝選對各行業的影響

|

下载完整文章

了解更多我们对特朗普政策的分析

2024 美国总统选举:宏观,地缘政治及投资观点

本文提及的东方汇理是指东方汇理资产管理。本文乃由东方汇理资产管理香港有限公司编制。本文不拟被视为要约或招揽购买或出售证券,当中包括基金股份。本文所载的观点及/或所提及的公司不应被视为东方汇理资产管理的建议。所有意见及估计可以随时作出更改而毋须事先通知。在适用之法律、规则、守则及指引允许的范围内,东方汇理资产管理及其相关公司对任何因使用本文所载之资料而引致的直接或间接损失概不负责。本文只能分发予获淮接受之人士,及任何可能接受本文而没有违反适用法例及条例之人士。本文及所提及之网站并未得到由中国证券监督管理委员会或香港证券及期货事务监察委员会(「证监会」)的审阅。本文撰写的目的只为提供资讯,并不代表已参考个别可能接收到本文人士的个别投资目标,财务情况及个别需求。有意投资者应就个别投资项目的适合程度或其他因素寻求独立的意见。投资者不可单靠本文而作出投资决定。投资涉及风险。市场、基金经理以及投资的过往表现及经济市场、股市、债市或经济趋势预测并非将来表现依据。投资回报以非港元或美元为单位可能因汇率波动而令投资总值下跌或上升。投资可跌可升。本文不拟提供予美国公民、美国居民或任何根据美国 1933 年证券法下的规则 S 所定义的「美国人士」。